○下野市軽自動車税課税保留処分事務取扱要綱

平成18年1月10日

訓令第36号

(趣旨)

第1条 軽自動車税の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)が、用途廃止、滅失、解体及び所在不明等の理由により現に所有していないにもかかわらず、何らかの理由により下野市税条例(平成18年下野市条例第59号)第87条第2項の規定による申告が行われていないものがあるため継続的に賦課処分となっている。現に所有していないことが真実である場合は、その時点より当該軽自動車等に係る軽自動車税の納税義務は消滅しているので、それらの軽自動車等の実態について調査を行い、課税することが適当でない状況にあると認められるものについては、軽自動車税の課税取消し又は課税保留(以下「保留処分」という。)を行い、課税の適正を図るものとする。

(保留処分の対象となる軽自動車等)

第2条 次に掲げる軽自動車等に対しては、保留処分することができる。

(1) 滅失、解体等により現存しない軽自動車等

(2) 破損により装置のほとんど又は主要部分(原動機等)が著しく損傷している等により、運行の用に供することができないと認められる軽自動車等

(3) 詐欺及び盗難により納税義務者が占有していない軽自動車等

(4) 焼失、事故等により損壊した軽自動車等

(5) 納税義務者及び軽自動車等の所在が不明な軽自動車等

(保留処分の処理方法)

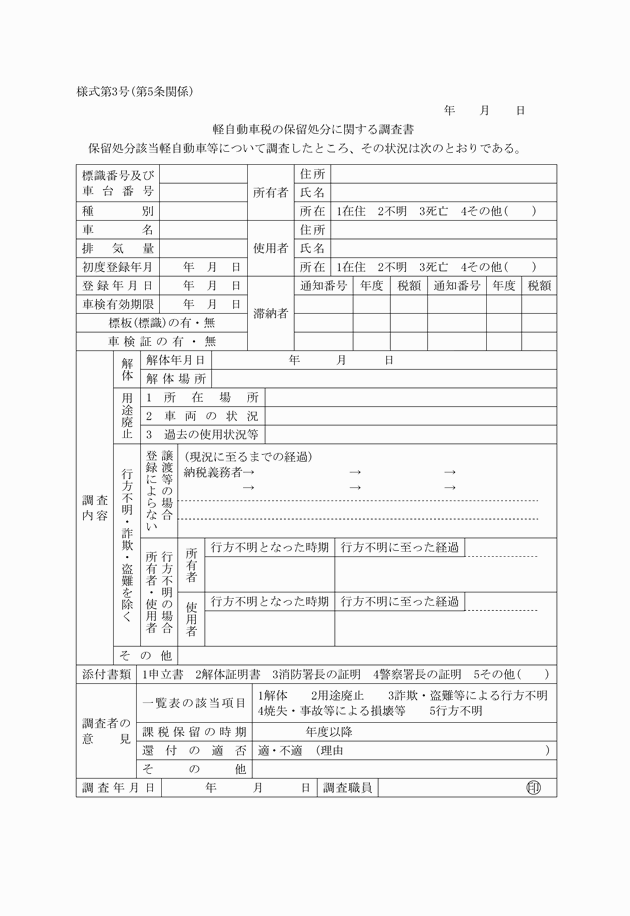

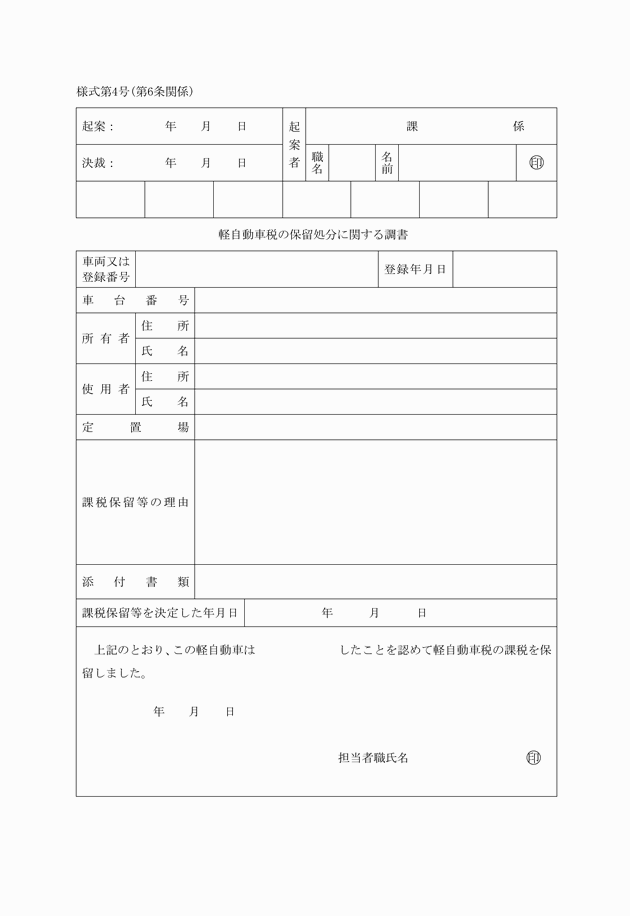

第5条 保留処分基準表により保留処分をする場合は、その状況を調査し軽自動車税の保留処分に関する調査書(様式第3号)を作成する。

(保留処分後の台帳整備)

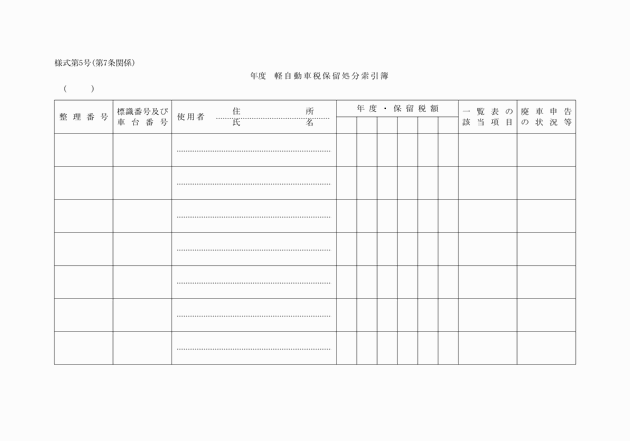

第7条 保留処分の決裁を受けたものは、当該軽自動車等の軽自動車税マスターの修正を行い、保留処分の台帳として軽自動車税保留処分索引簿(様式第5号)を作成して別に編綴するものとする。

(保留処分の取消し)

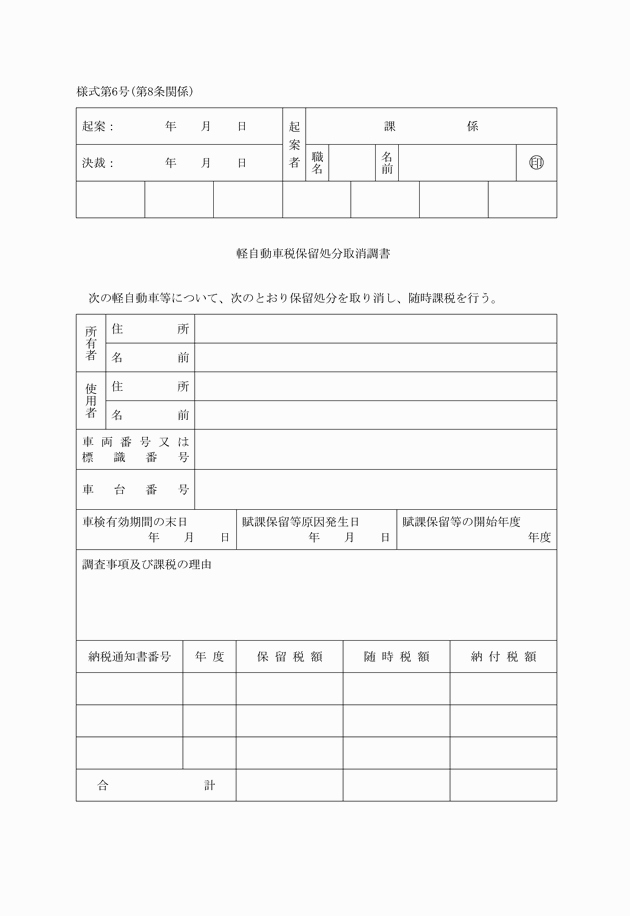

第8条 保留処分を決定した後において、保留処分の該当事項が消滅した場合は、軽自動車税保留処分取消調書(様式第6号)により、次のとおり保留処分の取消しを行うものとする。

2 保留処分後において保留処分を行うべき事由に該当しないことが判明した場合は、保留処分の期間に係る軽自動車税についてさかのぼって課税するものとする。

3 詐欺及び盗難により保留処分を行った軽自動車等が発見され引渡しを受けた場合は、その翌年度から課税するものとする。

附則

(施行期日)

1 この訓令は、平成18年1月10日から施行する。

(経過措置)

2 この訓令の施行の日の前日までに、合併前の軽自動車税課税保留処分事務取扱要綱(平成14年南河内町訓令第20号)の規定によりなされた手続その他の行為は、この訓令の相当規定によりなされたものとみなす。

附則(平成19年3月29日訓令第11号)

この訓令は、平成19年4月1日から施行する。

附則(令和4年3月30日訓令第2号)

(施行期日)

1 この訓令は、令和4年4月1日から施行する。

(経過措置)

2 この訓令の施行の際現にある旧様式による用紙については、当分の間、所要の修正を加え、なお使用することができる。

別表(第4条関係)

軽自動車税保留処分基準表

該当項目 | 軽自動車等の実態 | 所要書類 | 算定時期 | 留意事項 |

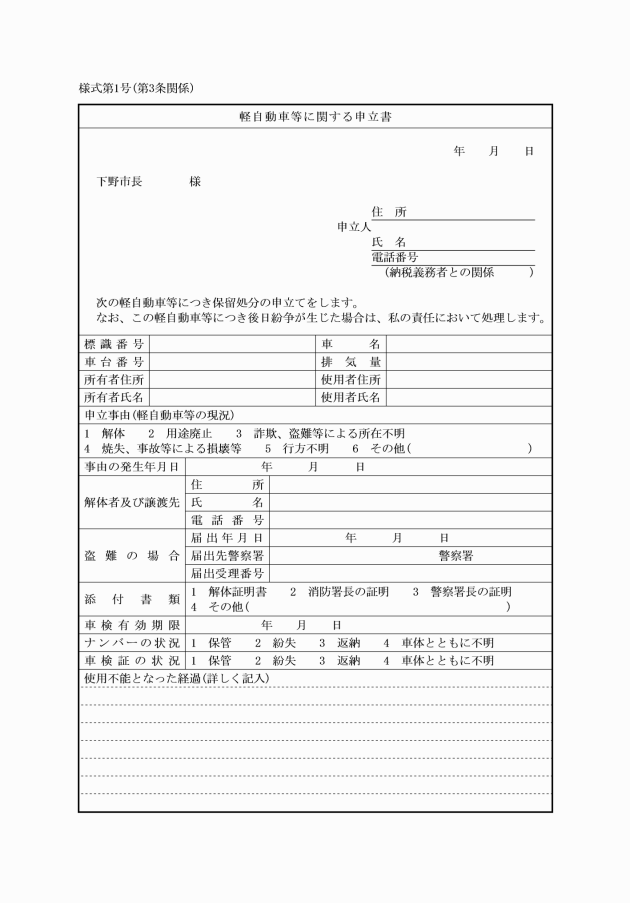

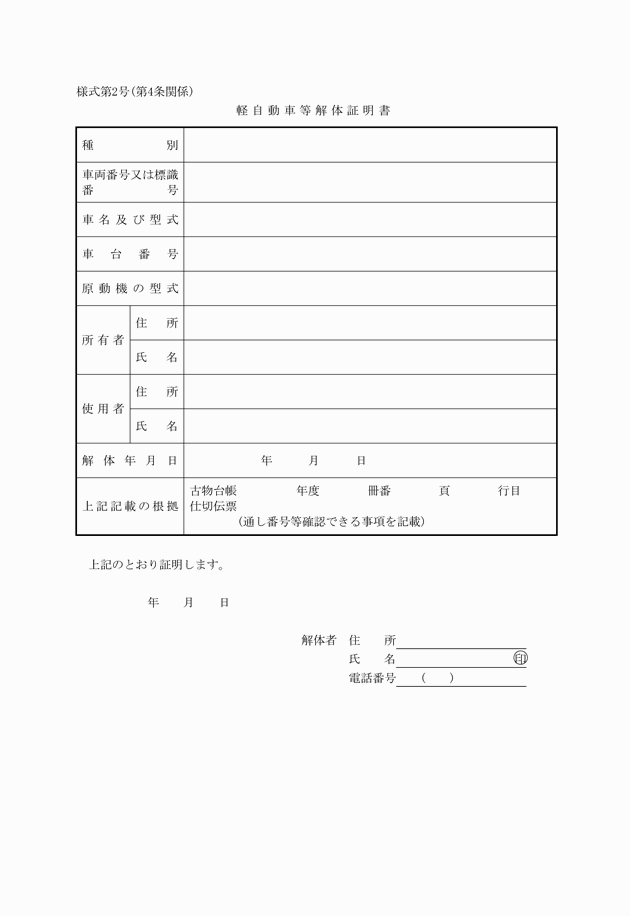

1 | 解体等 | ・軽自動車等に関する申立書(以下「申立書」という。)(様式第1号) ・軽自動車等解体証明書(様式第2号) | ・解体の事実が確認された年度以降の年度から保留処分する。 | ・解体年月日の確認は、古物台帳又は仕切書等により行う。 ・標板(標識)がある場合は、軽自動車等から取りはずし速やかに廃車申告を行うよう指導する。 |

2 | 用途廃止 | ・申立書 ・写真等 | ・車検のある車両については、車検証の有効期限満了日の翌年度から保留処分する。 | ・車検証の有効期限満了日以前に標板(標識)を標板(標識)交付代行者に返納した場合は、返納した日の属する翌年度から保留処分する。 ・標板(標識)がある場合は、軽自動車等から取りはずし速やかに廃車申告を行うよう指導する。 |

・車検のない車両については、用途廃止の事実が確認された年度以降の年度から保留処分する。 | ||||

3 | 詐欺・盗難等による行方不明 | ・申立書 ・警察署長等の証明書 | ・詐欺・盗難等による行方不明の事実が確認された年度以降の年度から保留処分する。 |

|

4 | 焼失・事故等による損壊等 | ・申立書 ・消防署長、警察署長、市町村長等の証明書 | ・焼失、事故等による損壊等の事実が確認された年度以降の年度から保留処分する。 | ・火災、交通事故及び災害等に起因するものについては、軽自動車等の処分経過に特に留意すること。 |

5 | 納税義務者及び軽自動車等が行方不明 | ・申立書(親族等によるものを含む。) | ・車検のある車両については、車検証の有効期限満了日の翌年度から保留処分する。 | ・3年以上の公示送達による保留処分の際には、車検証の有効期間の確認、主たる定置場の現地確認等を行い、調書に記入すること。 |

・車検のない車両については、用途廃止の事実が確認された年度以降の年度から保留処分する。 | ||||

・納税義務者が所在不明となり、3年以上公示送達している車両については、3年間公示送達となった日の属する年度の翌年度から保留処分する。 |

注)

1 廃車申告の可能・不可能は別として、廃車申告の手続を行うよう指導する。

2 参考となる書類等がある場合は、所要書類欄以外のものについても添付すること。

3 該当項目「5 行方不明」である場合には、申立書の提出を要しない。

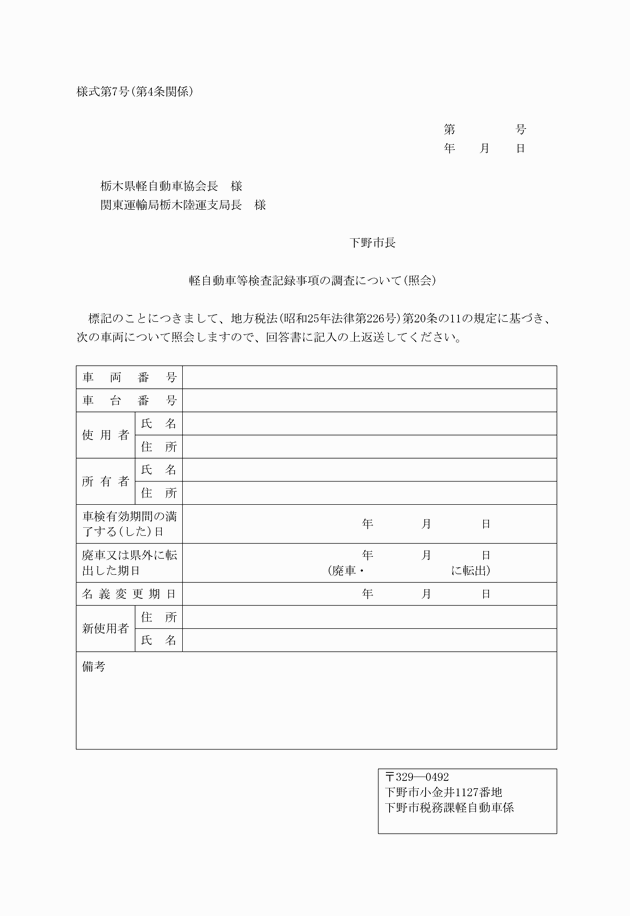

4 車検の有効期限等についての調査は、軽自動車等検査記録事項の調査について(様式第7号)によるものとする。

(令4訓令2・一部改正)

(平19訓令11・一部改正)